債権譲渡制限特約について

0.はじめに

今回は、先般の債権法改正により変更された債権譲渡制限特約(譲渡禁止特約とも呼ばれる。以下「譲渡制限特約」という)に関する規律について取り扱いたいと思います。譲渡制限特約に関する規律の改正は、改正前から注目を集めていた債権法改正の目玉の一つでした。しかし、2021年4月に新法が施行されてしばらく経過した2022年においても、その影響を実感されている企業はあまり多くないように思われます。そのため、企業の各ご担当者様におかれても、馴染みのある規律とは言い難いかもしれません。もっとも、いうまでもなく債権譲渡やこれによる資金調達の重要性は中小企業を含む多くの企業において重要であり、この規律に改めて注目して有効活用する意義は、なお大きいところです。

そこで、今回は譲渡制限特約の規律の改正内容にスポットを当てて簡単にまとめてみたいと思います。なお、譲渡制限特約に関しては、法改正後の現在も学術的に議論のある所が見られますが、実務上重視される当局(主に法務省民事局)の公式見解を正として適宜議論の詳細は省略しています。

1.譲渡制限特約に関する新法の内容

(1)新法の内容

まず、新法の定めは以下のようになっています。

(債権の譲渡性)

第466条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

2 当事者が債権の譲渡を禁止し、又は制限する旨の意思表示(以下「譲渡制限の意思表示」という。)をしたときであっても、債権の譲渡は、その効力を妨げられない。

3 前項に規定する場合には、譲渡制限の意思表示がされたことを知り、又は重大な過失によって知らなかった譲受人その他の第三者に対しては、債務者は、その債務の履行を拒むことができ、かつ、譲渡人に対する弁済その他の債務を消滅させる事由をもってその第三者に対抗することができる。

4 前項の規定は、債務者が債務を履行しない場合において、同項に規定する第三者が相当の期間を定めて譲渡人への履行の催告をし、その期間内に履行がないときは、その債務者については、適用しない。

参考として、旧法466条は以下の通りです。

(債権の譲渡性)

第466条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

2 前項の規定は、当事者が反対の意思を表示した場合には、適用しない。ただし、その意思表示は、善意の第三者に対抗することができない。

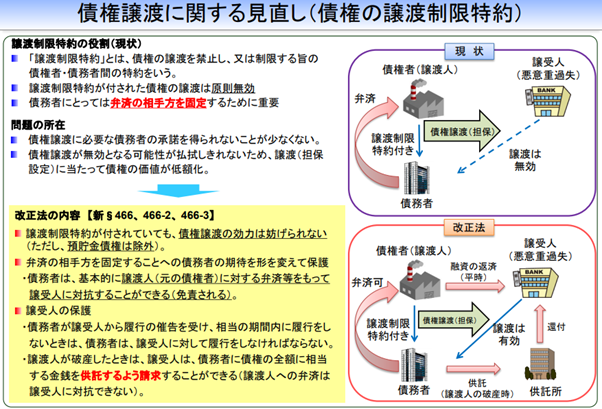

譲渡制限特約に関する新法の特徴は、端的には「『債権者固定の利益 』を『弁済先固定の利益』の範囲で認めるもの」と評されています(中田裕康『債権法総論 第四版』〔2020〕630頁)。

すなわち、譲渡制限特約には、専ら、債権が転々譲渡されることによって債権者が変更されてしまうことを防ぐ、という債務者の利益を保護する目的があります。新法では、旧法以上にこの効果を制限して、譲渡制限特約付債権の譲渡の効力を認めています(466条2項)ので、債権者が固定されることはありません。

もっとも、譲渡制限特約の存在について悪意又は有重過失の第三者に譲渡された場合には、債務者は、引き続き債権譲渡前の債権者に対する弁済を主張できるとされています(466条3項)。債権者は固定されないものの、(悪意又は有重過失の第三者に対する債権譲渡の場合には)債務者は弁済先を固定することが出来ることになります。

(2)旧法との比較

旧法では、譲渡制限特約に物権的効力が認められており、したがって譲渡制限特約付債権を譲渡する合意がされたとしても、債権は譲渡人に留まる(譲渡は無効となる)と解されていました。もっとも、旧法466条2項但書及び判例法理により、譲渡禁止特約の存在について善意かつ無重過失の第三者に対しては譲渡禁止特約の存在を主張できないとされていました。旧法では、譲渡制限特約付債権の譲渡が無効になるということで、新法と旧法とでは、譲渡制限特約の効力について真反対の考え方を採用しているように読めます。しかしその一方で、譲渡制限特約に悪意又は有重過失の第三者が保護されない(=善意かつ無重過失の第三者が保護される)という大まかな帰結は変わりなく、実務上の影響が実感されにくい一因となっています。

(3)改正の背景

新法においてこのような考え方が採用された背景にも、少し触れておきます。

旧法では、譲渡制限特約に対して強い効力が与えられていたために、債権譲渡による資金調達の支障となっているという問題が指摘されており、改正案の検討段階では、譲渡制限特約の無効化など、多様な案が議論されました。もっとも、譲渡制限特約にも重要な意義があり、特に弁済先を固定するという債務者の利益を保護するための手段として実務上も重要な役割を果たしているとされています。(なお、弁済先を固定する債務者の利益とは、具体的には①譲渡に伴う事務手続の煩雑化の回避、②過誤払の危険の回避及び③相殺の期待の確保といった点が挙げられています。)

そこで、新法の規律では、この弁済先を固定するという債務者の利益をある程度維持しつつ、譲渡制限特約の効力を弱めることになりました。

2.実務上の留意点

上記「改正の背景」で簡単に触れました通り、新法では債権譲渡による資金調達ニーズを踏まえた改正がなされています。このことを前提にして、実務上意識しておくべきポイントを簡単にまとめました。

①金融機関は悪意又は重過失と評価される可能性が高い

まず、金融機関が、同条における悪意又は重過失と評価される可能性が高いことに注意が必要です。債権譲渡による資金調達を検討する場合、債権譲渡によって譲渡対価を得る方法(債権の売却)か、債権譲渡担保の方法で担保設定して融資を受ける方法が考えられます。そして、特に後者の方法の場合、資金調達先(債権譲渡担保を設定する先)は金融機関になることがほとんどです。しかし、金融機関は、債権譲渡担保を設定する場合に譲渡制限特約が付されているか否かに注意を払うべきプロフェッショナルですので、譲渡制限特約があることについて認知している(すなわち悪意)か、或いはあえて認知しようとしなかった(すなわち重過失)という評価を受けることが多いと思われます。

そうなると、新法下であっても、債権譲渡担保を設定した金融機関が自ら債権者として、債務者に支払を求めても、債務者から支払を拒まれるリスクが残ってしまいます。金融機関としては、せっかく債権譲渡担保の設定を受けたとしても、債務者に直接権利行使できない不完全な債権になってしまうため、このような債権をそもそも譲渡担保設定しづらくなる(或いは、担保として認めづらくなる)ことが考えられます。仮に、金融機関が債権を買い取るとしても、この点を加味して割り引かれた低廉な価格で債権価値が評価されることも考えられます。

債権譲渡による資金調達を容易にするための新法ですが、このような難点が残ることについて留意が必要だと思います。

②466条4項新設による影響

債権法改正による実務上の影響が大きいのは、466条4項の新設です。466条4項によって、金融機関などの債権の譲受人は、債務者に対して、相当の期間を定めて譲渡人への履行の催告をすることが出来ます。この催告に応じない債務者に対しては、466条3項が適用されないことになるため、譲受人自らへの支払を債務者に求めることが出来るようになります。

これにより、①の留意点はあるものの、債務者の承諾を得ていないままに譲渡制限特約付債権を譲り受けた場合も、債権者として権利行使が可能になっています。したがいまして、実務上、譲受人である金融機関などにおかれては、この定めを積極的に活用することで間接あるいは直接に債権回収を図る立場が認められることになります。金融機関において譲渡制限特約付の債権の譲受に前向きになり、その結果として、企業における資金調達が容易になることが期待されます。現時点では、実務上このような目に見える影響が出るには至っていないように思われますが、徐々に金融機関において466条4項を活用した実務が整ってくれば、企業にとっては資金調達の重要な選択肢になるかもしれません。

③譲渡制限特約違反による原因契約解除の可能性がある

②で述べたような将来を見据えつつ、実務上留意すべき論点についても簡単に言及しておきます。

譲渡制限特約が付されている債権の譲渡も有効であることが新法で明記されましたが、債務者と譲渡人との間の契約内容の1つである譲渡制限特約が無効になるわけではありません。そのため、債権の譲渡人は、譲渡制限特約に違反したことになり、債務者から契約違反を理由として原因契約(債権が発生する原因となっている契約)の解除を主張される、という可能性があります。

この点について、法務省は、公開資料でその見解を明らかにしています。

(法務省民事局「民法(債権関係)の改正に関する説明資料-主な改正事項-」28頁)

ここでは、譲渡制限特約の趣旨(弁済先を固定する目的)を理由として、そもそも契約違反とはならないとの解釈や、解除権の濫用を理由として原因契約の解除を否定する解釈が示されています。

ただ、裁判所による裁判例の蓄積は不十分であり、原因契約の解除リスクが完全に払しょくされているわけではない点には留意すべきだと考えます。少なくとも、法務省の示した解釈が、あらゆるケースにおいて無条件で適用されるわけではないと思われますし、原因契約における譲渡制限特約や解除条項の記載ぶりによってその帰結が変わる可能性もあるように考えますので、契約作成の段階から慎重に対応いただく必要があるかと思います。

新法によって、将来的に資金調達が容易になるであろうことは②で述べたように想像に難くありませんが、そのために、この論点についての実務上の見解が固まることは重要です。当面は法務省の上記見解をよりどころに恐る恐る資金調達を進めることになりますが、裁判例の蓄積がなされることで、資金調達の一手法として確立されるように思われます。

3.さいごに

企業において必ず関わりがある債権について、譲渡制限特約に関する規律が新法において大きく変わっており、知らず知らずのうちにその影響を受けている可能性があります。ぜひ、改正のポイントを意識いただいて自社債権を防衛するとともに、積極的に改正法を活用して資金調達を検討ください。 弊所では、東京地裁の商事部での裁判官経験を持つ弁護士、金融機関に精通する弁護士が在籍しておりますので、債権法改正に関してお悩みがございましたら、ぜひ弊所へご相談ください。

以上